新供给冲击下美联储的政策变盘

来源:澎湃新闻 2021-06-17 09:47:48

原标题:新供给冲击下美联储的政策变盘

“青山遮不住,毕竟东流去”。世间万物,均无永恒。尽管当下全球经济备受新冠疫情困扰,但疫情总有结束的时候,实体经济的万物复苏已然开启;尽管市场总是偏爱宽松货币政策,但货币超发总有自身的极限,货币政策的理性变盘也正在发生。2021年6月16日,美联储在议息会议上做出了超出市场预期的鹰派调整,标志着复杂形势之下美国乃至全球货币政策正常化拉开实质性序幕。我们认为,新冠疫情带来了新供给冲击,在滞胀压力之下,美国、乃至全球政策势必要在理论桎梏和现实难题的挑战下做出艰难选择。由于经济大局具有易变性,政策变盘具有复杂性,所以在各种晦涩信息中把握政策长期趋向和主要特征变得更加重要。

新供给冲击下美联储政策变盘的如期而至。尽管美联储官员向来具有讳莫如深的风格,但2021年6月16日美联储议息会议依旧传递出多重重要信息:

第一

,美联储已形成紧缩共识,分歧只是时点,而非方向,点阵预测暗示了2023年加息两次(每次25个基点)的可能性;

第二

,美联储已展开货币收紧的行动准备,维持基准利率不变的同时,上调超额准备金利率和隔夜逆回购利率,以此对冲前期财政货币政策双松在货币市场形成的堰塞湖效应;

第三

,对新供给冲击从主动忽视转向客观正视,全面上调对短期和长期通胀的预测;

第四

,对新冠疫情始终保有足够敬畏,在调高经济增长预测的同时依旧在紧缩行动上坚持审慎、甚至过于保守的政策表态;

第五

,对全球性公共卫生危机下的政策协调保有正面态度,美联储将延长与全球主要央行的货币互换机制,以保障新供给冲击下的统一行动。

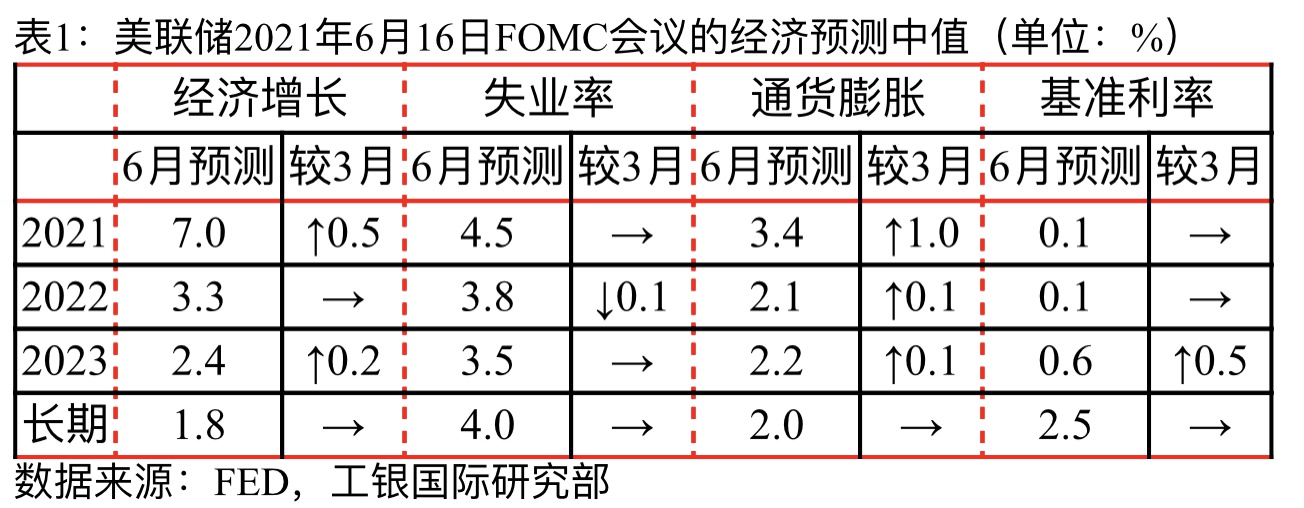

新供给冲击下美联储政策变盘的当前特点。综合美国经济最新数据和美联储对当前经济形势的最新判断(见表1),我们认为,

美联储政策变盘的核心特点

是:“政策方向不容置疑,变盘时点相机抉择,政策搭配环环相扣,前瞻指引相对模糊,政策变频逐步加快。”

首先

,政策方向毫无疑问将是渐次收紧,即便新冠疫情有所反复,也基本无法动摇这一政策指向。新供给冲击已是既成事实,美联储主席鲍威尔也承认通胀的短期变化和长期延续性超出之前预期,美联储甚至将2021年的通胀预期较之前上调了1个百分点,上调幅度高于经济增长的0.5个百分点,上调力度之大较为罕见。

其次

,美联储货币政策的时序安排井然有序,从上调超额准备金利率到逐步缩减每月1200亿美元的购债规模,再到再度开启新一轮的缩表,再到上调基准利率,政策变盘的具体选择都已在计划之中,美联储未来需要进一步讨论并明确的是每一步展开的时点,而时点选择将受到复苏进程和全球局势不确定性的干扰,我们认为,基准情形下,缩减购债规模将于2021年第四季度开启,缩表和加息则将发生在2022年。

最后

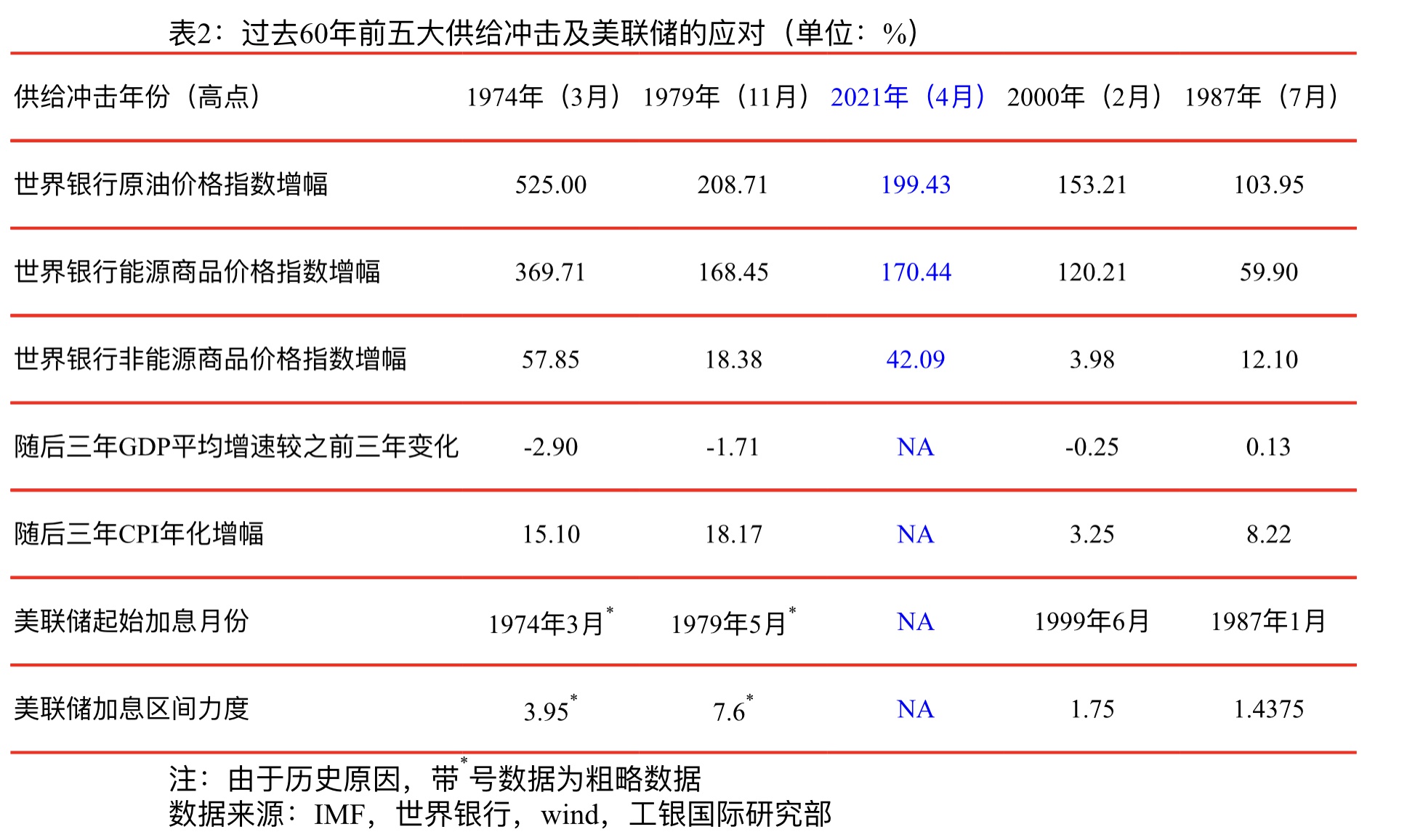

,从前瞻指引的角度看,美联储采取了一种更趋温和的形势,以避免政策变盘造成较大市场波动和经济预期变化。不过,值得注意的是,美联储政策变盘虽然是一个循序渐进的过程,但变化的频率可能会逐步加快,变化的力度可能也会逐步加大,新供给冲击之下,美联储的行动将比言语更为坚决和高效。 新供给冲击下美联储政策变盘的历史启示。正如我们此前的深度研究所示,新冠疫情本质上是新供给冲击,当前全球经济运行的核心逻辑是新供给冲击下的滞胀演化和政策两难。从现状分析看,2021年新供给冲击已在4月到达阶段性高点,其后续影响则还将至少持续1-2年;从全球历史看,每一次全球供给冲击都必然伴随着一轮确定的、即时的、持续的升息周期。我们认为,美国经济最新的一系列高频数据已经确证了菲利普斯曲线的短期失灵,通胀超预期上行的同时非农就业表现较为暗淡,美联储已难以通过在菲利普斯曲线上的腾挪来换取明显的政策受益。对于美联储而言,历史上每一次供给冲击的发生,都立刻伴随着货币政策的瞬时收缩,而面对过去60年来的第三大供给冲击,2021年的美联储已经保持了过度的耐心,甚至一定程度上偏离维持物价稳定的长期使命。鉴于历史比较,我们认为,尽管美联储2008年以来一直保持着鸽派惯性,但新供给冲击之下,美联储没有太多选择的余地,

新供给冲击下美联储政策变盘的历史启示。正如我们此前的深度研究所示,新冠疫情本质上是新供给冲击,当前全球经济运行的核心逻辑是新供给冲击下的滞胀演化和政策两难。从现状分析看,2021年新供给冲击已在4月到达阶段性高点,其后续影响则还将至少持续1-2年;从全球历史看,每一次全球供给冲击都必然伴随着一轮确定的、即时的、持续的升息周期。我们认为,美国经济最新的一系列高频数据已经确证了菲利普斯曲线的短期失灵,通胀超预期上行的同时非农就业表现较为暗淡,美联储已难以通过在菲利普斯曲线上的腾挪来换取明显的政策受益。对于美联储而言,历史上每一次供给冲击的发生,都立刻伴随着货币政策的瞬时收缩,而面对过去60年来的第三大供给冲击,2021年的美联储已经保持了过度的耐心,甚至一定程度上偏离维持物价稳定的长期使命。鉴于历史比较,我们认为,尽管美联储2008年以来一直保持着鸽派惯性,但新供给冲击之下,美联储没有太多选择的余地, 新一轮加息周期的开启大概率将快于点阵图的预测,而持续期可能将为2年左右,整体利率未来上调空间将不低于2.5个百分点。

面对正在到来的美联储政策变盘,国际金融市场已经做出了一定反应,未来运行逻辑还将持续调整。 (作者程实系工银国际首席经济学家)

(作者程实系工银国际首席经济学家) 相关文章

猜你喜欢

今日头条

图文推荐